Ben jij van plan om tot je pensioen gerechtigde leeftijd te werken? In vergelijking met vroeger schuift de AOW leeftijd steeds verder op. Zo werk je als dertiger (as we speak) nog tot je 67e!

Vaakt lijkt het noodzakelijk. Toch zijn er mensen die er in slagen om aanzienlijk eerder te pensioneren en dit zijn geen prijswinnaars van de staatsloterij.

Indien je nadenkt over early retirement als je 55 bent en loyaal leeft of hebt geleefd, valt er niet radicaal veel te veranderen. Als je rond de veertig bent is er nog heel wat mogelijk! De oplossing zit hierbij in de leefstijl. Dat wil zeggen: hoe jij omgaat met je geld en wat je nodig acht om rond te komen.

Wij delen graag een stappenplan om je te inspireren:

1. Breng je inkomsten en uitgaven grondig in kaart

Gebruik hiervoor het woonbegroting huishoudboekje. Je hebt pas grip op je inkomsten en uitgaven als je weet hoe die er exact uit zien.

2. Urgent thinks only

Zodra je weet waar je geld naartoe stroomt, kun je starten met beoordelen of de uitgaven die je hebt echt nodig zijn. Zie ook onze blogposts voor tips hoe je eventueel de uitgaven kunt minimaliseren. Let op dat het eerder stoppen wel een bepaalde mind-set vereist. Je kunt niet ‘dik’ blijven uitgeven, om eerder te stoppen met werken.

3. Bepaal je huidige ‘savings-rate’

In financieel onafhankelijk termen kom je vaak de savings-rate tegen. Dat wil zeggen wat je onder de streep over houdt ten opzichte van je totale inkomen. Bekijk hoeveel geld jij overhoudt.

4. Specifieker maken van je doel

Voordat je hiermee begint is het belangrijk om te bepalen wat je uitgangspositie is. Wil je eerder stoppen met werken? Of nog voor een of twee dagen in de week een minder betalende baan er naast houden? Wil je je huidige woning houden? Of kun je deze verkopen en verhuizen naar een goedkopere woning?

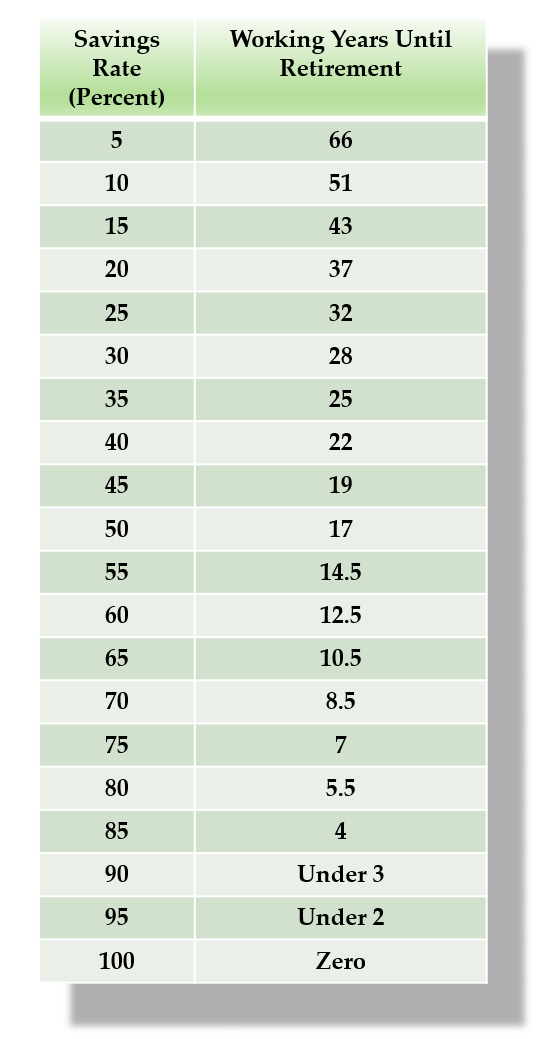

5. Check hoe lang je moet werken aan de hand van jouw savings rate

Er zijn diverse bronnen op het internet die dit relateren aan de savings rate. Onderstaande afbeelding van mr money mustache geeft aan hoe deze relatie er uit ziet:

Als je op deze denkwijze kijkt naar eerder pensioneren, dan valt het op dat het effectiever is om je savings rate omhoog te krijgen door aan de kostenkant te besparen, dan het inkomen te verhogen.

Je houdt maandelijks meer geld over (en spaart) en zorgt voor een permanente verlaging van je uitgaven voor de rest van je leven. Als je dit weet vol te houden, kan het je helpen in eerder stoppen met werken.

Daar bovenstaande vrij globaal is komen wij binnenkort met een topic die hier in detail op in gaat. Houd onze website in de gaten!